享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

唐纳德·特朗普总统对美联储发起了前所未有的、不断升级的攻击,这可能会适得其反,导致金融市场和经济的长期借贷成本上升。

数周以来,他一直严厉批评美联储主席杰罗姆·鲍威尔没有大幅削减利率来刺激经济,而且在特朗普看来,也没有降低政府的债务负担。

他已经提名其经济顾问委员会主席进入央行董事会,目前正试图罢免行长丽莎·库克,为该机构政治自主权的法律纠纷埋下伏笔。

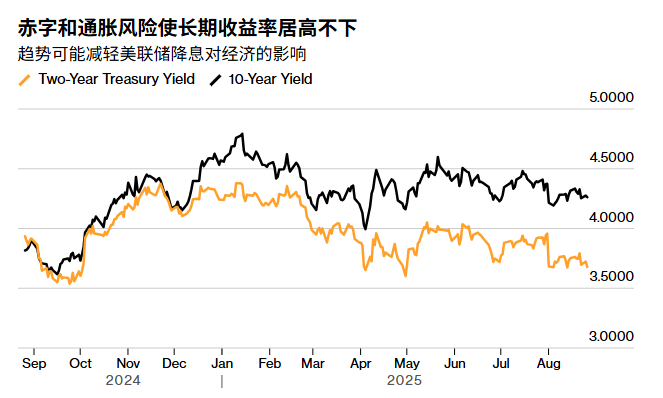

尽管美联储对短期利率拥有很大的权力,但10 年期美国国债收益率(由世界各地的交易员实时设定)在很大程度上决定了美国人为数万亿美元的抵押贷款、商业贷款和其他债务支付多少钱。

尽管鲍威尔表示他准备最早在下个月开始放松货币政策,但由于其他原因,这些利率仍然居高不下:关税有可能加剧仍然高企的通胀;预算赤字将继续向市场注入新的国债;而特朗普的减税政策甚至可能在明年带来刺激。

人们担心忠于总统的美联储可能会降息幅度过大、过快——从而危及央行抗击通胀的信誉——长期利率最终可能会比现在更高,从而挤压经济并可能扰乱其他市场。

“美国就业增长放缓,加上白宫对美联储(无论是机构还是个人)的挑衅,正开始给美国国债投资者带来真正的问题,” Nedgroup Investments 固定收益主管戴维·罗伯茨(David Roberts) 表示。他预计,即使短期利率下降,长期利率也将上升。“通胀率远高于美联储的目标。现在更便宜的资金可能会引发经济繁荣、美元走弱以及通胀大幅上升。”

长期利率面临压力并非美国独有。英国、法国等国的长期利率也受到投资者对高额政府债务负担和日益难以预测的政治局势的担忧的支撑。

但特朗普重返白宫的逆流也带来了自身的挑战。

在去年总统竞选期间,当投资者开始押注共和党胜选时,即使美联储开始将基准隔夜利率从二十多年的高位回落,10年期美国国债收益率也大幅上涨。这是因为投资者预期共和党的减税和放松监管议程将为当时出人意料地富有韧性的经济注入动力。

然而,自特朗普上任以来,美联储一直按兵不动,因为他那场难以预测的贸易战颠覆了经济前景,吓坏了外国投资者,并有可能推高消费者价格。今年4月,特朗普推出的关税举措引发了近几十年来最严重的债券抛售之一,导致收益率飙升。特朗普随后暂停了加息,称市场“有点不安,有点害怕”。

此后,他重新征收进口税,其贸易政策也持续摇摆不定。与此同时,他的减税法案预计将在未来十年内使美国赤字增加逾3万亿美元,除非未来的总统继续维持他的关税政策,并最终提供足够的收入来抵消成本,否则这将进一步增加美国债务。

道富投资管理公司首席投资策略师迈克尔·阿罗内表示:“美国必须发行大量债务来弥补其赤字。”

他表示,这种过剩的供应加剧了人们对经济增长和通胀的担忧。“因此,我预计长期利率将继续高于市场预期,且波动性更大。”

尽管财政部长斯科特·贝森特(Scott Bessent)曾表示,政府的成本削减和促增长政策最终会拉低10年期国债收益率——他一直将10年期国债收益率视为衡量经济成功的关键基准——但这种情况尚未发生。尽管短期国债收益率因预期美联储将再次降息而下跌,但10年期国债收益率周二一度升至4.31%,最终稳定在4.26%左右,大致相当于11月特朗普当选时的水平。30年期国债收益率升至4.94%。